Hamarosan adóbevallás: hogyan számoljuk ki az iparűzési adó alapját?

Közzétéve

2017.04.27.

Az iparűzési adó bevallás közelgő határideje miatt, fontos tisztázni az adó meghatározásához szükséges adóalap kiszámításának módszerét.

Az iparűzési adó alapja

Az iparűzési adó alapjaként a korrigált nettó árbevételt kell tekinteni, mely áll a nettó árbevételből, melyet csökkenteni kell az eladott áruk beszerzési értékével, a közvetített szolgáltatások értékével, a K+F közvetlen költségével, illetve az alvállalkozói teljesítésekkel és az anyagköltséggel.

Nettó árbevétel

A helyi adókról szóló 1990. évi C. törvény a nettó árbevétel meghatározása során a vállalkozó tevékenységét, illetve jogi formáját veszi alapul. Az egyes adófajtáknál különös érdekessége a törvénynek, hogy a törvény az adó mértékének a maximumát határozza meg, és az adott önkormányzat képviselő testületére bízza, hogy a törvény szerinti maximumot vezeti-e be, vagy annak egy mérsékeltebb mértékét alkalmazza. Az iparűzési adó meghatározásáról, és adószakértői fogalmairól itt írtunk bővebben. A hitelintézetek és a pénzügyi vállalkozások, biztosítók, befektetési vállalkozások, lakásszövetkezetek az általános szabályoktól eltérnek.

Az alábbiakban az általános szabályok szerinti nettó árbevétel fogalmát mutatjuk be.

„55. § 22. Nettó árbevétel: a számviteli törvényben meghatározott értékesítés nettó árbevétele(egyszeres könyvvitelt vezető vállalkozó esetében: a pénzügyileg rendezett nettó árbevétel és a nem pénzben kiegyenlített értékesítés nettó árbevételének együttes összege), csökkentve a társasági adóról és az osztalékadóról szóló törvény szerinti jogdíjból származó, árbevételként elszámolt ellenértékkel, a jövedéki adó fizetésére kötelezett vállalkozó esetében az adóhatósággal elszámolt – az egyéb szolgáltatások értékeként, illetve az egyéb ráfordítások között kimutatott –jövedéki adó összegével, továbbá az egyéb ráfordítások között kimutatott, az adóhatósággal elszámolt regisztrációs adó, energiaadó, népegészségügyi termékadóról szóló törvény szerinti alkoholos ital utáni népegészségügyi termékadó összegével, feltéve, ha az így elszámolt regisztrációs adó, energiaadó, népegészségügyi termékadó összege az értékesítés nettó árbevételét növelte, valamint a külön jogszabály szerinti felszolgálási díj árbevételként elszámolt összegével, a b)–h) alpontokban foglalt eltérésekkel […]”

Nettó árbevétel alatt tehát a számviteli törvény szerinti értékesítés nettó árbevételét értjük,

melyet csökkenteni kell a Tao tv. (a társasági adóról és az osztalékadóról szóló 1996. évi LXXXI. törvény) szerinti

Adó mértéke

Önkormányzat saját hatáskörében, rendeletben határozza meg a helyi iparűzési adó mértékét, amely 0-2% között terjedhet. Nézze meg, Csomád önkormányzata miért döntött az iparűzési adómentesség mellett.

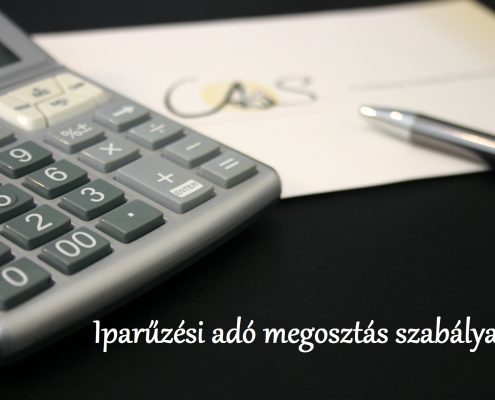

Adó megosztása

Ha egy társaság több fióktelephellyel is rendelkezik, úgy az adóalapját meg kell osztani az adott települések önkormányzatai között. A megosztás módszertanát a Htv. szabályozza. Amennyiben a társaság előző évi iparűzési adóalapja nem haladta meg a 100 millió forintot, úgy választhat a személyi jellegű ráfordítással arányos megosztás és az eszközérték-arányos megosztási módszer között, ha azonban a 100 millió forintot elérte vagy meghaladta, ennek a kettőnek az együttes, úgynevezett kombinált alkalmazása szükséges. A megosztás pontos szabályairól, és lehetőségeiről itt írtunk korábban.

készítette a Company Assistant Service Kft.

További bejegyzések: